Η φορολογία επιχειρήσεων κάνναβης στην Ελλάδα παραμένει ένα από τα πιο σύνθετα ζητήματα για όσους δραστηριοποιούνται στον κλάδο. Καθώς η αγορά φαρμακευτικής κάνναβης αναπτύσσεται με ταχείς ρυθμούς, οι επιχειρηματίες βρίσκονται αντιμέτωποι με ένα πλέγμα φορολογικών υποχρεώσεων που περιλαμβάνει εταιρικό φόρο εισοδήματος, ΦΠΑ, τέλη αδειοδότησης και ειδικούς φόρους. Σε αυτό τον οδηγό αναλύουμε το φορολογικό πλαίσιο που ισχύει τον Μάρτιο του 2026 για τις ελληνικές επιχειρήσεις κάνναβης, τα κόστη λειτουργίας και τις φορολογικές υποχρεώσεις που πρέπει να γνωρίζει κάθε επενδυτής.

Το Νομοθετικό Πλαίσιο: Ποιες Επιχειρήσεις Κάνναβης Είναι Νόμιμες στην Ελλάδα

Πριν μιλήσουμε για φόρους, χρειάζεται να ξεκαθαρίσουμε ποιες μορφές επιχειρηματικής δραστηριότητας κάνναβης επιτρέπονται στην Ελλάδα. Ο Ν. 4801/2021 αποτελεί τη βάση του ισχύοντος πλαισίου και καλύπτει τρεις βασικούς τομείς δραστηριότητας:

Φαρμακευτική κάνναβη (THC >0,2%): Περιλαμβάνει καλλιέργεια, επεξεργασία, παραγωγή τελικών προϊόντων και εξαγωγές. Απαιτείται αδειοδότηση από τον ΕΟΦ (Εθνικό Οργανισμό Φαρμάκων) και τηρούνται αυστηροί κανόνες φαρμακευτικής ποιότητας. Αυτή είναι η κατηγορία με τη μεγαλύτερη φορολογική πολυπλοκότητα.

Βιομηχανική κάνναβη (hemp, THC <0,2%): Από τον Απρίλιο 2026, η καλλιέργεια βιομηχανικής κάνναβης επιτρέπεται μόνο μέσω συμβολαιακής γεωργίας, με ποικιλίες εγκεκριμένες από τον ευρωπαϊκό κατάλογο ποικιλιών. Τα προϊόντα (ίνες, σπόροι, έλαια) φορολογούνται ως αγροτικά ή βιομηχανικά προϊόντα.

Προϊόντα CBD: Τα προϊόντα με περιεκτικότητα THC κάτω από 0,2% (έλαια, καλλυντικά, τρόφιμα) κυκλοφορούν νόμιμα στην αγορά. Οι επιχειρήσεις λιανικής πώλησης CBD λειτουργούν σε καθεστώς γενικής εμπορικής φορολογίας.

💡 Χρήσιμο

Η ψυχαγωγική χρήση κάνναβης παραμένει παράνομη στην Ελλάδα. Δεν υπάρχει νομικό πλαίσιο για φορολόγηση ψυχαγωγικής κάνναβης, σε αντίθεση με χώρες όπως η Γερμανία ή ο Καναδάς.

Εταιρικός Φόρος Εισοδήματος: Τι Ισχύει για Επιχειρήσεις Κάνναβης

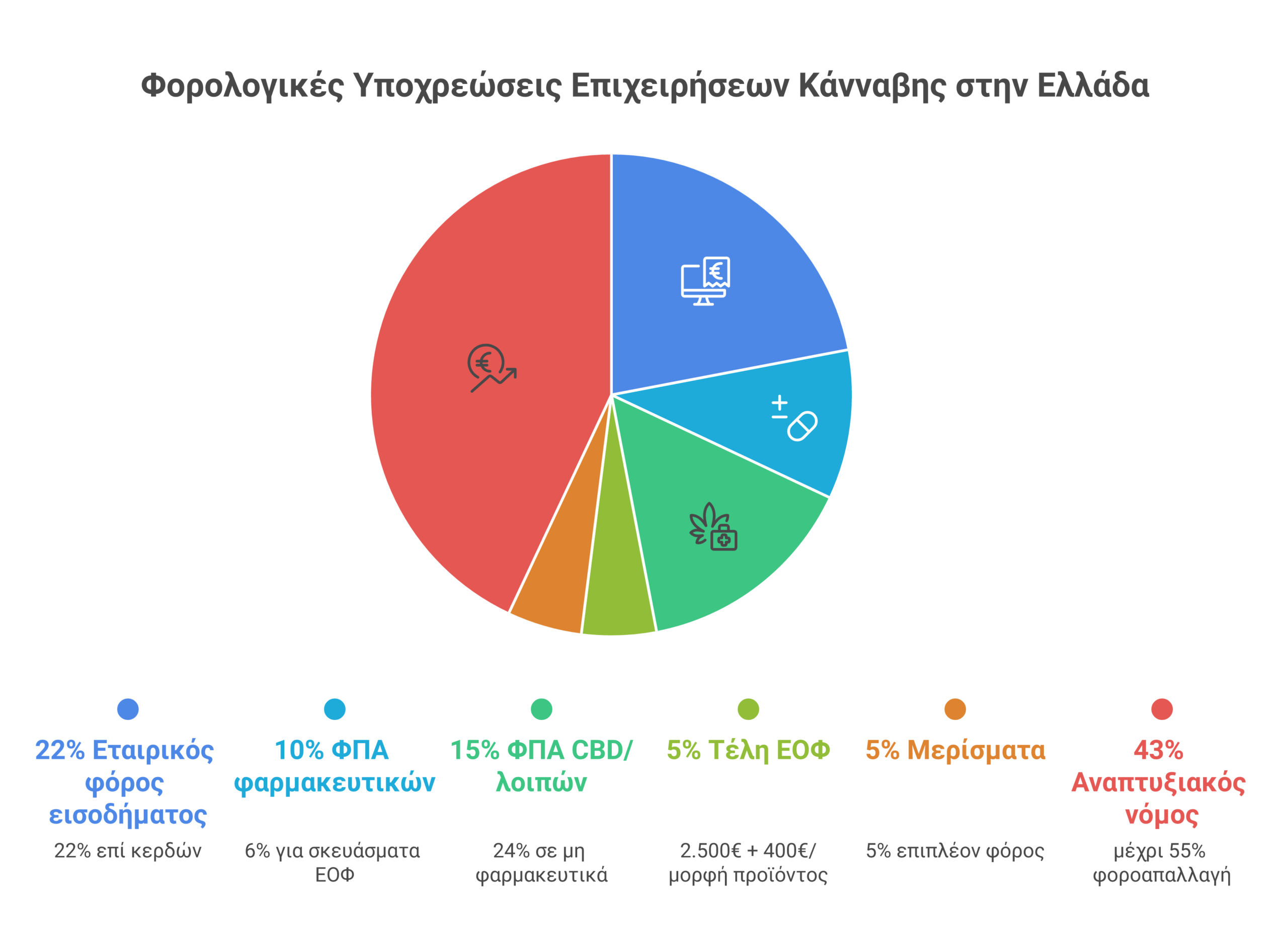

Η Ελλάδα δεν έχει θεσπίσει ειδικό φορολογικό συντελεστή για επιχειρήσεις κάνναβης. Αυτό σημαίνει ότι οι εταιρείες του κλάδου φορολογούνται με βάση το γενικό πλαίσιο εταιρικής φορολογίας. Ο εταιρικός φόρος εισοδήματος για το φορολογικό έτος 2025 ανέρχεται στο 22%, και αυτός ο συντελεστής ισχύει ανεξαρτήτως αν η εταιρεία παράγει φάρμακα, καλλιεργεί κάνναβη ή πουλά προϊόντα CBD.

Η προσέγγιση αυτή διαφέρει σημαντικά από τις ΗΠΑ, όπου ο νόμος Section 280E του IRS εμποδίζει τις επιχειρήσεις κάνναβης να εκπίπτουν λειτουργικά έξοδα, ανεβάζοντας τον πραγματικό φορολογικό συντελεστή στο 70% σε ορισμένες περιπτώσεις. Στην Ελλάδα, οι επιχειρήσεις κάνναβης απολαμβάνουν τα ίδια δικαιώματα έκπτωσης δαπανών με οποιαδήποτε άλλη νόμιμη εταιρεία.

Για τα φυσικά πρόσωπα που συμμετέχουν σε εταιρείες κάνναβης, ισχύει η προοδευτική κλίμακα φόρου εισοδήματος που φτάνει μέχρι και 44% για εισοδήματα άνω των 40.000 ευρώ. Τα μερίσματα φορολογούνται επιπλέον με 5%.

ΦΠΑ στα Προϊόντα Κάνναβης

Ο Φόρος Προστιθέμενης Αξίας (ΦΠΑ) εφαρμόζεται σε όλα τα προϊόντα κάνναβης που κυκλοφορούν νόμιμα στην ελληνική αγορά. Ο συντελεστής εξαρτάται από την κατηγορία του προϊόντος:

Φαρμακευτικά προϊόντα κάνναβης: Τα τελικά φαρμακευτικά σκευάσματα (ξηρά άνθη, έλαια, εκχυλίσματα με έγκριση ΕΟΦ) υπάγονται στον μειωμένο συντελεστή ΦΠΑ 6% που ισχύει για φαρμακευτικά προϊόντα. Σύμφωνα με τα δελτία τιμών του Υπουργείου Υγείας, τα 5 γραμμάρια ξηρών ανθέων κοστίζουν περίπου 50 ευρώ (52,70 ευρώ με ΦΠΑ).

Προϊόντα CBD (τρόφιμα, συμπληρώματα): Ο κανονικός συντελεστής ΦΠΑ 24% εφαρμόζεται στα περισσότερα προϊόντα CBD που δεν κατατάσσονται ως φαρμακευτικά. Τα προϊόντα CBD που πωλούνται σε καταστήματα λιανικής αντιμετωπίζονται φορολογικά ως τρόφιμα ή καλλυντικά, ανάλογα με τη σύνθεσή τους.

Εξαγωγές: Οι εξαγωγές φαρμακευτικής κάνναβης εντός και εκτός ΕΕ απαλλάσσονται από ΦΠΑ, σύμφωνα με τους γενικούς κανόνες ενδοκοινοτικών παραδόσεων και εξαγωγών. Αυτό αποτελεί σημαντικό πλεονέκτημα για τις ελληνικές εταιρείες που στοχεύουν στις ευρωπαϊκές αγορές.

✓ Συντελεστές ΦΠΑ ανά Κατηγορία Προϊόντος

- ✓ Φαρμακευτικά σκευάσματα κάνναβης (ΕΟΦ): 6%

- ✓ Καλλυντικά με CBD: 24%

- ✓ Τρόφιμα/Συμπληρώματα CBD: 24%

- ✓ Βιομηχανική κάνναβη (ίνες, σπόροι): 24%

- ✓ Εξαγωγές (εντός και εκτός ΕΕ): 0%

Τέλη Αδειοδότησης και Κόστη Συμμόρφωσης

Πέρα από τους γενικούς φόρους, οι επιχειρήσεις κάνναβης αντιμετωπίζουν σημαντικά κόστη αδειοδότησης που λειτουργούν ουσιαστικά ως φόρος εισόδου στον κλάδο. Τα τέλη αυτά καταβάλλονται στον ΕΟΦ και σε άλλους ρυθμιστικούς φορείς.

Το ανταποδοτικό τέλος αδειοδότησης προς τον ΕΟΦ ανέρχεται σε 2.500 ευρώ, συν 400 ευρώ ανά μορφή προϊόντος που περιλαμβάνεται στην αίτηση εξαγωγής. Η άδεια ισχύει για 3 έτη και μπορεί να ανανεωθεί. Πρέπει να σημειωθεί ότι τα κόστη αυτά αφορούν μόνο τα τέλη του ΕΟΦ. Στην πράξη, μια εταιρεία πρέπει να προϋπολογίσει πολύ περισσότερα:

Η κατασκευή μονάδας επεξεργασίας φαρμακευτικής κάνναβης σύμφωνα με τα πρότυπα GMP (Good Manufacturing Practice) της Ευρωπαϊκής Ένωσης κοστίζει από 500.000 έως αρκετά εκατομμύρια ευρώ. Σε αυτά προστίθενται τα κόστη ασφάλειας (αναγκαία για τη φύλαξη ναρκωτικών ουσιών), η τεκμηρίωση ποιότητας, οι αναλύσεις εργαστηρίων και η πρόσληψη εξειδικευμένου προσωπικού (φαρμακοποιοί, χημικοί, αγρονόμοι).

Επιπλέον, η επιχείρηση πρέπει να διαθέτει εγκεκριμένο χώρο καλλιέργειας, σύμφωνα με την απόφαση 27462/2022 του Υπουργείου Αγροτικής Ανάπτυξης. Η γραφειοκρατία των αδειοδοτήσεων μετρά μήνες, κάτι που αυξάνει τα λειτουργικά κόστη πριν ακόμα αρχίσει η παραγωγή.

📝 Σημαντική Σημείωση

Το κράτος διέθεσε 850.000 ευρώ για το 2025 για πρόσληψη προσωπικού στον ΕΟΦ αποκλειστικά για την εποπτεία της αγοράς φαρμακευτικής κάνναβης. Αυτό δείχνει ότι ο ρυθμιστικός φόρτος αυξάνεται, κάτι που πιθανόν θα μεταφερθεί στις επιχειρήσεις μέσω αυξημένων τελών στο μέλλον.

Σύγκριση με Ευρωπαϊκές Χώρες: Πού Στέκεται η Ελλάδα

Η φορολογική μεταχείριση επιχειρήσεων κάνναβης διαφέρει σημαντικά μεταξύ ευρωπαϊκών χωρών. Η Ελλάδα, με εταιρικό φόρο 22%, βρίσκεται κοντά στον ευρωπαϊκό μέσο όρο και προσφέρει ανταγωνιστικές συνθήκες σε σχέση με τις κυριότερες αγορές κάνναβης.

Η Γερμανία, η μεγαλύτερη αγορά ιατρικής κάνναβης στην Ευρώπη (αξίας 670 εκατ. ευρώ το 2025, σύμφωνα με στοιχεία της Statista), επιβάλλει συνολικό εταιρικό φόρο περίπου 30%. Η Γερμανία επέλεξε σκοπίμως χαμηλή φορολόγηση στην κάνναβη για να ανταγωνιστεί τη μαύρη αγορά, μοιράζοντας τη διανομή μέσω υφιστάμενων φαρμακείων αντί να δημιουργήσει νέες δομές.

Η Κύπρος, γείτονας και δημοφιλής επιλογή για εταιρικές έδρες, προσφέρει εταιρικό φόρο 12,5%, ενώ η Μάλτα (35% ονομαστικά, αλλά με σύστημα επιστροφών στο 5%) και η Δανία (22%) αποτελούν εναλλακτικές. Ωστόσο, η Ελλάδα έχει ένα μοναδικό πλεονέκτημα: τις κλιματικές συνθήκες που ευνοούν την καλλιέργεια και μειώνουν τα κόστη παραγωγής σε σύγκριση με βορειοευρωπαϊκές χώρες.

Φορολογικά Κίνητρα και Εκπτώσεις για Επιχειρήσεις Κάνναβης

Αν και δεν υπάρχουν ειδικά κίνητρα για τον κλάδο κάνναβης, οι επιχειρήσεις μπορούν να αξιοποιήσουν γενικά φορολογικά κίνητρα που ισχύουν για τη φαρμακευτική βιομηχανία και τον αγροτικό τομέα.

Αναπτυξιακός Νόμος (Ν. 4887/2022): Επενδύσεις σε μονάδες επεξεργασίας κάνναβης μπορούν να ενταχθούν στον Αναπτυξιακό Νόμο, λαμβάνοντας φοροαπαλλαγές (εκπτώσεις φόρου εισοδήματος), επιχορηγήσεις ή leasing σε ποσοστό που φτάνει μέχρι 55% του ύψους της επένδυσης, ανάλογα με την περιφέρεια. Οι νησιωτικές και παραμεθόριες περιοχές λαμβάνουν τα υψηλότερα ποσοστά ενίσχυσης.

Υπεραπόσβεση R&D: Οι δαπάνες έρευνας και ανάπτυξης εκπίπτουν σε ποσοστό 200%. Για μια εταιρεία που αναπτύσσει νέα φαρμακευτικά σκευάσματα κάνναβης, αυτό σημαίνει ότι κάθε 100 ευρώ που ξοδεύει σε R&D μειώνει το φορολογητέο εισόδημα κατά 200 ευρώ. Αυτό αποτελεί σημαντικό κίνητρο δεδομένου ότι η ανάπτυξη φαρμακευτικών προϊόντων απαιτεί πολυετή κλινική έρευνα.

Αγροτικές ενισχύσεις: Οι καλλιεργητές βιομηχανικής κάνναβης μπορούν να λάβουν ενισχύσεις από την Κοινή Αγροτική Πολιτική (ΚΑΠ) της ΕΕ. Η κάνναβη αναγνωρίζεται ως αροτραία καλλιέργεια και οι παραγωγοί δικαιούνται βασική ενίσχυση ανά εκτάριο, εφόσον χρησιμοποιούν πιστοποιημένους σπόρους.

Τα Οικονομικά Δεδομένα της Αγοράς: Αξίζει η Επένδυση;

Η ελληνική αγορά φαρμακευτικής κάνναβης εκτιμάται σε 13 εκατομμύρια ευρώ για το 2025, σύμφωνα με στοιχεία της Prohibition Partners. Οι προβλέψεις δείχνουν ότι θα μπορούσε να φτάσει τα 2 δισεκατομμύρια ευρώ μέχρι το 2028, με τις εξαγωγές να αποτελούν τον κύριο μοχλό ανάπτυξης.

Αυτά τα νούμερα μεταφράζονται σε σοβαρά φορολογικά έσοδα για το κράτος. Αν υποθέσουμε μέσο περιθώριο κέρδους 15% και εταιρικό φόρο 22%, μια αγορά 2 δισεκατομμυρίων θα αποδώσει περίπου 66 εκατομμύρια ευρώ σε εταιρικό φόρο, συν τα έσοδα από ΦΠΑ, εισφορές εργαζομένων και τέλη αδειοδοτήσεων.

Ωστόσο, πρέπει να σημειωθεί ότι η αγορά βρίσκεται ακόμα σε πρώιμο στάδιο. Οι πρώτες πωλήσεις σε φαρμακεία ξεκίνησαν μόλις τον Φεβρουάριο 2024. Οι γραφειοκρατικές καθυστερήσεις, που αναφέρθηκαν ως βασικό εμπόδιο σε αναλύσεις του κλάδου, παραμένουν ένα πρόβλημα που αυξάνει τα λειτουργικά κόστη.

Φορολογικές Παγίδες που Πρέπει να Γνωρίζετε

Η φορολογία κάνναβης στην Ελλάδα κρύβει μερικές παγίδες που δεν φαίνονται στα χαρτιά. Ακολουθούν τα σημεία που χρειάζονται ιδιαίτερη προσοχή:

Transfer pricing: Εταιρείες που εξάγουν σε θυγατρικές ή συνδεδεμένες εταιρείες στο εξωτερικό πρέπει να τεκμηριώνουν ότι οι τιμές μεταβίβασης αντικατοπτρίζουν τις τιμές αγοράς. Η ΑΑΔΕ ελέγχει αυστηρά τις ενδοομιλικές συναλλαγές, και τυχόν στρέβλωση μπορεί να οδηγήσει σε καταλογισμό φόρου και πρόστιμα.

Αποτίμηση αποθεμάτων: Η κάνναβη ως φαρμακευτικό προϊόν υπόκειται σε αυστηρούς κανόνες αποτίμησης. Προϊόντα που λήγουν ή αποσύρονται δεν μπορούν πάντα να διαγραφούν εύκολα φορολογικά, λόγω των ειδικών διαδικασιών καταστροφής ναρκωτικών ουσιών που απαιτεί ο νόμος.

Φόρος ακίνητης περιουσίας: Οι μονάδες καλλιέργειας και επεξεργασίας υπόκεινται σε ΕΝΦΙΑ και τέλη ακινήτων. Οι μεγάλες εκτάσεις καλλιέργειας, ειδικά σε περιοχές κοντά σε αστικά κέντρα, μπορούν να δημιουργήσουν σημαντικό φορολογικό βάρος.

Εισφορές κοινωνικής ασφάλισης: Με ασφαλιστικές εισφορές εργοδότη που φτάνουν το 22-25% του μισθολογικού κόστους και υποχρεωτική πρόσληψη εξειδικευμένου προσωπικού (φαρμακοποιοί, υπεύθυνοι ποιότητας), το μισθολογικό βάρος αποτελεί σημαντικό παράγοντα κόστους.

Τι Αναμένεται να Αλλάξει στη Φορολογία Κάνναβης

Ο κλάδος βρίσκεται σε φάση μετάβασης. Οι πρώτες εμπειρίες από τη λειτουργία της αγοράς (2024-2025) θα οδηγήσουν σε αναθεωρήσεις του πλαισίου. Ορισμένα σενάρια που συζητούνται στον κλάδο:

Ειδικός Φόρος Κατανάλωσης (ΕΦΚ): Αν και δεν υπάρχει σήμερα ειδικός φόρος κατανάλωσης στα προϊόντα κάνναβης, η εμπειρία από χώρες όπως ο Καναδάς δείχνει ότι τέτοιος φόρος εισάγεται συνήθως σε δεύτερη φάση, αφού η αγορά σταθεροποιηθεί. Στον Καναδά, ο ΕΦΚ ανέρχεται σε 10% της τιμής πώλησης ή 1 δολάριο ανά γραμμάριο (όποιο είναι μεγαλύτερο).

Αλλαγή κατηγοριοποίησης ΦΠΑ: Υπάρχει πίεση από τον κλάδο για ενιαίο μειωμένο συντελεστή ΦΠΑ σε όλα τα νόμιμα προϊόντα κάνναβης, με το επιχείρημα ότι η υψηλή φορολόγηση ευνοεί τη μαύρη αγορά.

Ψυχαγωγική νομιμοποίηση: Αν και δεν υπάρχει χρονοδιάγραμμα, μια μελλοντική νομιμοποίηση της ψυχαγωγικής χρήσης θα δημιουργήσει εντελώς νέο φορολογικό πλαίσιο, παρόμοιο με αυτό του αλκοόλ ή του καπνού. Η γερμανική εμπειρία, όπου η φορολόγηση σχεδιάστηκε χαμηλή για να αποθαρρύνει τη μαύρη αγορά, θα αποτελέσει σημείο αναφοράς.

Πρακτικός Οδηγός: Φορολογικές Υποχρεώσεις Βήμα Βήμα

Για όσους σκέφτονται να ξεκινήσουν επιχείρηση κάνναβης στην Ελλάδα, ακολουθεί ένας πρακτικός οδηγός με τις φορολογικές υποχρεώσεις ανά στάδιο:

Στάδιο 1 – Ίδρυση εταιρείας: Σύσταση ΑΕ ή ΕΠΕ μέσω ΓΕΜΗ. Κόστος σύστασης 200-500 ευρώ. Φόρος συγκέντρωσης κεφαλαίου 0,5% (καταργήθηκε για τις περισσότερες περιπτώσεις).

Στάδιο 2 – Αδειοδότηση: Τέλη ΕΟΦ (2.500 ευρώ + 400 ευρώ/μορφή). Τέλη Υπουργείου Αγροτικής Ανάπτυξης για άδεια καλλιέργειας. Κόστος μελετών (περιβαλλοντικών, χωροταξικών).

Στάδιο 3 – Λειτουργία: Εταιρικός φόρος 22% επί κερδών. Μηνιαίες δηλώσεις ΦΠΑ. Τριμηνιαίες προκαταβολές φόρου. Ασφαλιστικές εισφορές προσωπικού. Τέλη ανανέωσης αδειών.

Στάδιο 4 – Εξαγωγή: Πιστοποιητικά εξαγωγής ΕΟΦ. Τελωνειακές διατυπώσεις (εκτός ΕΕ). Τεκμηρίωση transfer pricing (ενδοομιλικά). Απαλλαγή ΦΠΑ εξαγωγών.

⚠️ Αποποίηση Ευθύνης

Οι πληροφορίες αυτού του άρθρου έχουν ενημερωτικό χαρακτήρα και δεν αποτελούν φορολογική ή νομική συμβουλή. Η φορολογική νομοθεσία αλλάζει συχνά. Για εξατομικευμένη καθοδήγηση σχετικά με τη φορολογία επιχειρήσεων κάνναβης, απευθυνθείτε σε φοροτεχνικό σύμβουλο ή δικηγόρο. Ενημέρωση: Μάρτιος 2026.

Συχνές Ερωτήσεις

Ποιος είναι ο φόρος εισοδήματος για επιχειρήσεις κάνναβης στην Ελλάδα;

Ο εταιρικός φόρος εισοδήματος είναι 22%, ίδιος με κάθε άλλη ελληνική εταιρεία. Δεν υπάρχει ειδικός φορολογικός συντελεστής για τον κλάδο κάνναβης. Τα μερίσματα φορολογούνται επιπλέον με 5%.

Ποιος ΦΠΑ ισχύει στα φαρμακευτικά προϊόντα κάνναβης;

Τα φαρμακευτικά σκευάσματα κάνναβης με έγκριση ΕΟΦ υπάγονται στον μειωμένο συντελεστή ΦΠΑ 6%. Τα μη φαρμακευτικά προϊόντα CBD φορολογούνται με τον κανονικό συντελεστή 24%.

Πόσο κοστίζει η άδεια παραγωγής φαρμακευτικής κάνναβης;

Τα τέλη ΕΟΦ ανέρχονται σε 2.500 ευρώ βασικό τέλος συν 400 ευρώ ανά μορφή προϊόντος. Η άδεια ισχύει 3 χρόνια. Τα πραγματικά κόστη (μονάδα GMP, εργαστήρια, προσωπικό) ξεπερνούν τα 500.000 ευρώ.

Υπάρχουν φορολογικά κίνητρα για επενδύσεις στην κάνναβη;

Ναι. Οι επενδύσεις μπορούν να ενταχθούν στον Αναπτυξιακό Νόμο (Ν. 4887/2022) με φοροαπαλλαγές μέχρι 55% της επένδυσης. Οι δαπάνες R&D εκπίπτουν σε ποσοστό 200%. Οι καλλιεργητές βιομηχανικής κάνναβης δικαιούνται αγροτικές ενισχύσεις ΚΑΠ.

Φορολογούνται οι εξαγωγές κάνναβης;

Οι εξαγωγές απαλλάσσονται από ΦΠΑ. Τα κέρδη από εξαγωγές φορολογούνται κανονικά με τον εταιρικό φόρο 22%. Απαιτούνται πιστοποιητικά εξαγωγής από τον ΕΟΦ και τελωνειακές διατυπώσεις για εξαγωγές εκτός ΕΕ.